中文

EN

首頁

走進(jìn)中地

核心業務

聯系我們

中文

EN

首頁

走進(jìn)中地

核心業務

人力資源

新聞中心

聯系我們

Tell:

028 - 85325739

返回企業動态

>

新聞中心

>

業務新聞

中國(guó)、歐洲汽車充電服務差異化對(duì)比

2023.03.17

近日,大衆汽車集團宣布,與合作夥伴一起(qǐ),在全球已經(jīng)安裝了超過(guò)15000個大功率充電樁(HPC),輸出功率爲350kW 。而且這(zhè)僅僅是大衆設定目标的三分之一。按公司對(duì)外透露的計劃,到2025年,歐洲18000根,北美10000根,中國(guó)17000根。

這(zhè)意味著(zhe),未來兩(liǎng)年,大衆汽車將(jiāng)在中國(guó)、歐洲、北美三大新能(néng)源汽車市場,新建3萬根充電樁,而且還(hái)

都(dōu)是350kW的超充樁

。

同爲主機廠,且在新能(néng)源汽車銷量上遠遠超過(guò)歐美的中國(guó)車企,在建設充電服務網絡方面(miàn),态度和行動上要保守得多。目前,也僅僅隻有造車“新勢力”的蔚來、小鵬等在加速自建充電場站,并形成(chéng)了一定規模。

另外一個不同之處是,歐洲雖然在公共充電樁整體保有量、增量上無法與中國(guó)相提并論,快充所占的比例也并不高,但有一個細節是,歐洲在100kW以上的大功率“超充樁”建設方面(miàn),要比中國(guó)走得更快。

01

歐洲的“慢”與“快”

從車樁比的數字來看,歐洲整體上充電樁數量不足,确實拖了當地新能(néng)源汽車的後(hòu)腿。

數據顯示,2021年歐洲新能(néng)源汽車保有量爲548.3萬輛,受全球疫情供應鏈中斷、芯片短缺及俄烏沖突引發(fā)的能(néng)源危機等多重因素影響,整個2022年新能(néng)源汽車銷量約爲230萬輛。

根據IEA數據統計,從車樁比數字來看,近五年來,這(zhè)一數據不降反升,從6.9:1一直擡高到了16.4:1。

但歐洲也有“快”的一面(miàn)。

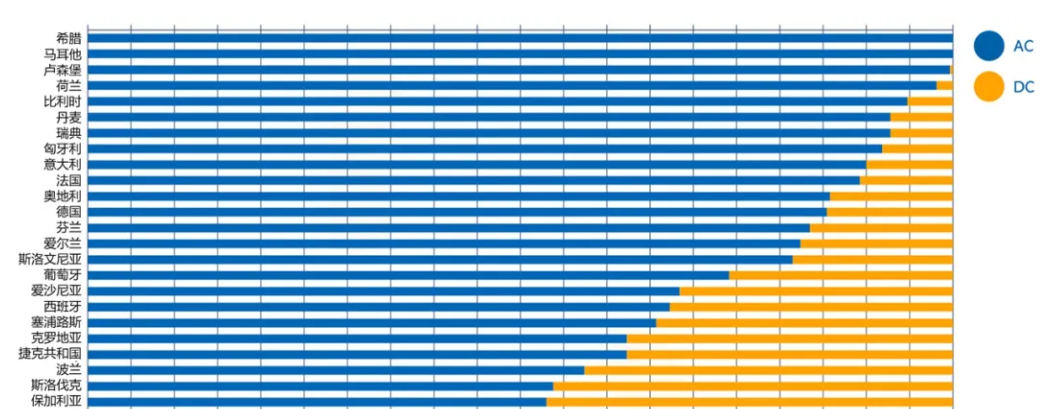

歐洲公共充電樁建設分布特别不均衡,絕大多數國(guó)家的充電樁數量偏少。從總量口徑看,

歐洲公共充電樁最多的三個國(guó)家是荷蘭、德國(guó)和法國(guó)

,

分别擁有 100,092、78,729、65,700 根充電樁。但還(hái)有另外一組數字顯示,中歐、東歐或南歐的一些國(guó)家,雖然充電樁總量相對(duì)較少,卻是直流充電樁、超級充電樁集中的重點地區。

比如波蘭、捷克,直流快充樁的比例分别爲42.6%、37.7%

,

西班牙、葡萄牙、斯洛文尼亞等國(guó)家的快充樁比例,也遠遠高于充電樁保有量排在前面(miàn)的荷蘭、德國(guó)、法國(guó)、英國(guó)。

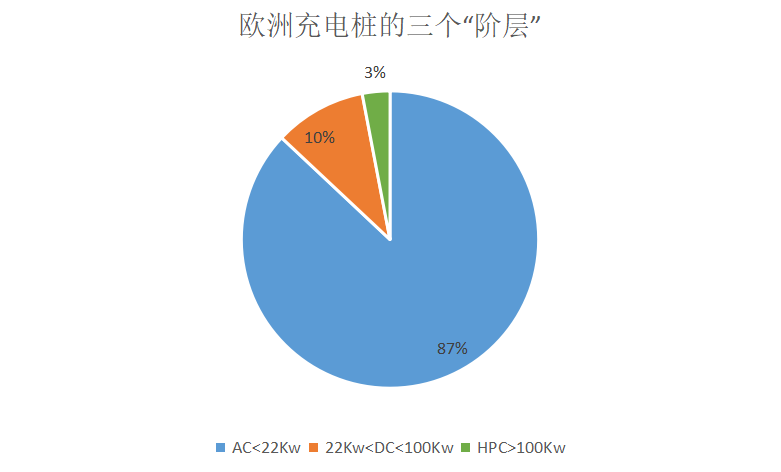

在歐洲,充電樁被(bèi)劃分爲了三個“階層”,

一是功率<22Kw的交流慢樁AC,二是功率<100Kw的直流快充樁DC,第三類則是功率>100Kw的超充樁HPC(超充樁)。

從圖中能(néng)看到,功率小于22Kw的交流充電樁占比非常高,達到了87%,而介入22Kw-100Kw的直流樁比例爲10%,HPC的占比達到6%。

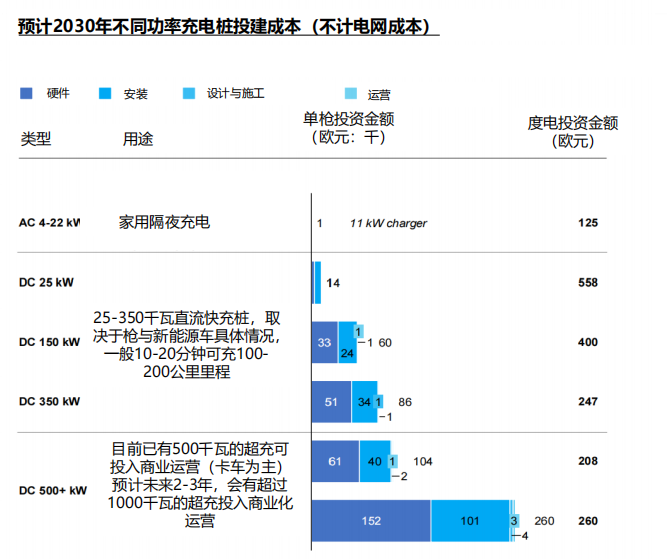

在HPC這(zhè)一區間上,近年來歐洲在大功率超充樁建設方面(miàn),進(jìn)程明顯已經(jīng)超過(guò)了中國(guó),150Kw、350Kw甚至是480Kw的超級充電端口在快速布局。

相比,中國(guó)的直流快充樁比例也僅僅是15%,而且存量市場中占比最高的是20Kw、60Kw、90Kw功率的直流樁,120Kw才剛剛進(jìn)入增量市場的主流。

當然,歐洲在HPC超充樁上“搶跑”,也有自己的“苦衷”。

歐洲因爲充電樁保有量低,所以對(duì)120Kw以上的大功率液冷超級充電網絡的建設需求更爲迫切,主機廠一方從2020年開(kāi)始就往150Kw功率的方向(xiàng)設計,直接跳過(guò)了國(guó)内普遍70Kw的限制。

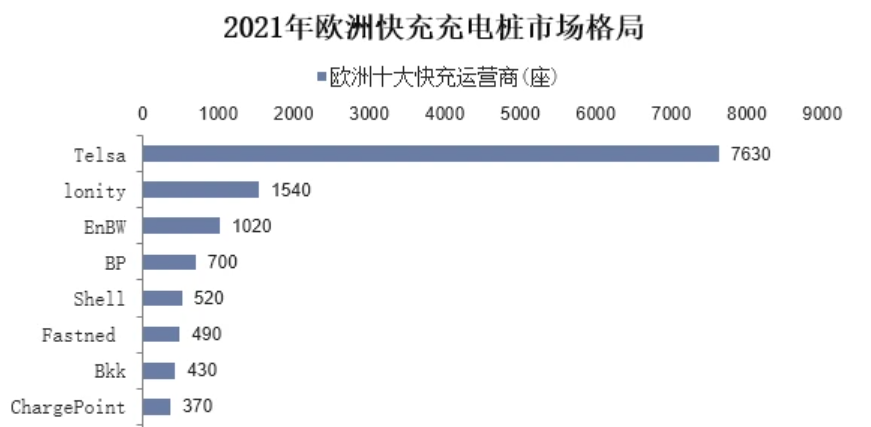

比如歐洲在快充領域排名第二大的電動汽車充電服務商Ionity,早在2018年4月就已經(jīng)開(kāi)始對(duì)外提供最大充電功率爲350Kw的超充服務,其充電樁通過(guò)聯合充電系統(CCS) 進(jìn)行充電,充電功率可達到350kW。2021年11月,貝萊德向(xiàng)Ionity投資了7億歐元,目标就是擴充其在歐洲的超級充電網絡,2025年前將(jiāng)350kW大功率充電樁數量增加3倍,達到7000個。

同樣(yàng)定位爲快充網絡的Electrify America,在北美市場也早開(kāi)啓了大功率充電樁的布局。

2018年,Electrify America在美國(guó)加州建成(chéng)首個充電功率爲350kW的超快速充電站,大多數充電端口功率達到150kW

,

其中有兩(liǎng)個CCS插頭功率達到350kW。

相較,國(guó)内大功率充電樁反而進(jìn)展緩慢。

歸結原因,除了産品研發(fā)、設計上節奏慢外,

最大的瓶頸在于大功率充電樁對(duì)國(guó)内電網造成(chéng)的沖擊較大

,

配電網短期内無法負擔密集的超充站建設,選址、建站、電力增容的難度也較高,。

目前,國(guó)内新能(néng)源汽車充電還(hái)停留在無序充電階段,往往會(huì)與電網日常負荷曲線高度重合,充電負荷與原有負荷疊加在一起(qǐ),會(huì)形成(chéng)負荷雙高峰。如果電網負荷峰值超出配電系統的額定容量,變壓器及線路過(guò)載,不僅會(huì)引發(fā)安全隐患,也會(huì)導緻電壓偏移加大,甚至超過(guò)限定值,電動機將(jiāng)過(guò)熱,降低設備使用壽命。

據國(guó)網能(néng)源研究院及NRDC聯合發(fā)布的《電動汽車發(fā)展對(duì)配電網影響及效益分析》,在無序充電情形下,預計到 2030年,國(guó)家電網公司經(jīng)營區域峰值負荷將(jiāng)增加1.53億千瓦大功率。

一系列因素的掣肘,讓大功率超充樁在國(guó)内落地步伐慢了一拍。

02

歐洲能(néng)源巨頭跑步進(jìn)場

在中國(guó)新能(néng)源汽車充電服務市場的版圖中,主要劃分爲兩(liǎng)大類。

一是建樁、建站且直接運營的,比如特來電、星星充電等;二是走互聯互通模式的第三方充電服務平台,并不直接持有充電樁、場站資産,其中以快電一股獨

大。

根據中國(guó)充電樁網發(fā)布的2022年8月充電樁運營商App TOP50排行榜,綜合評估用戶體量、用戶活躍度等維度後(hòu),快電App位列第一。

由此可見,國(guó)内充電服務是一個開(kāi)放競争的市場,能(néng)源、電力公司并未完全主導市場。但歐洲市場則不同,看似是第三方獨立的品牌,實則背後(hòu),歐洲能(néng)源巨頭早已跑步進(jìn)場。

歐洲四大能(néng)源巨頭,包括英國(guó)殼牌shell、英國(guó)石油公司BP、法國(guó)道(dào)達爾、法國(guó)Engie、德國(guó)意昂集團e.on、奧地利石油天然氣公司

等,以及德國(guó)ABB、西門子、施耐德,多年前就圍繞著(zhe)充電樁制造、電動汽車充電服務得賽道(dào)布局。

而且歐洲能(néng)源巨頭,正通過(guò)投資入股、兼并收購的方式,深度“綁定”歐洲排名靠前的充電運營商或第三方充電服務平台。

以殼牌shell爲例,目前其在歐洲擁有30萬個公共充電端口,市場覆蓋率近80%。但這(zhè)一戰績并非是通過(guò)一磚一瓦打拼出來的,投資、收購是主要手段。2017年10月,殼牌就收購了荷蘭NewMotion公司,是能(néng)源企業中第一家吃螃蟹的巨頭;2021年1月,殼牌又收購了英國(guó)最大的充電運營商Ubitricity,順勢拿下了英國(guó)的2500個充電點,以及德國(guó)、法國(guó)的1700個充電點。

英國(guó)BP、法國(guó)道(dào)達爾同樣(yàng)在電動汽車充電産業鏈中頻頻落子。

2022年8月,BP斥資收購英國(guó)最大電動汽車充電網絡運營商ChargeMaster,并投資StoreDot和FreeWire兩(liǎng)家充電企業;2022年9月,BP又與美國(guó)赫茲公司合作,加大開(kāi)發(fā)美國(guó)電動汽車充電站網絡。

法國(guó)道(dào)達爾的進(jìn)展也比較快。目前,道(dào)達爾能(néng)源的充電樁業務已經(jīng)涉及荷蘭、比利時、法國(guó)、英國(guó)和新加坡等多個國(guó)家。2020年,道(dào)達爾能(néng)源收購了倫敦最大的電動汽車充電公司,之前還(hái)收購了法國(guó)知名的智能(néng)充電解決方案領導企業,成(chéng)立了獨立的電動出行業務部門。道(dào)達爾能(néng)源的目标是到 2025 年在歐洲建立150000個電動汽車充電點。

去年8月,道(dào)達爾宣布與比利時佛拉芒地區政府簽署合同,在未來兩(liǎng)年,在比利時安裝4400個電動汽車公共充電站,并由比利時北海近海的海上風力發(fā)電提供100%的可再生能(néng)源電力。

此外,

在歐洲充電服務市場名氣不小的EVBox,也早已被(bèi)能(néng)源公司攬入懷中。

該公司成(chéng)立于2010年,總部位于荷蘭,大部分業務在歐洲地區開(kāi)展。目前,EVBox擁有700多個超級快充電樁。考慮到通過(guò)漫遊服務連接進(jìn)來的充電樁,數量超過(guò)40萬台。但早在2017年,EVBox就被(bèi)法國(guó)輸電巨頭Engie收入囊中。

法國(guó)電力公司(EDF Energy) 也志在歐洲EV能(néng)源供應領域有所建樹

,

作爲這(zhè)個計劃中的重要一步,該公司2020年收購了英國(guó)電動汽車充電網絡Pod Point,交易價值約1.1億英鎊。

近水樓台先得月,能(néng)源巨頭入駐電動汽車充電領域并不意外,他們既有傳統能(néng)源企業積極轉型的邏輯,也有油氣銷售終端網絡進(jìn)化升級的優勢。即便是國(guó)内的比亞迪、蔚來等車企,登陸歐洲市場,也不得不與能(néng)源巨頭合作,借船出海。

03

歐洲車企更爲主動

除了能(néng)源巨頭的嗅覺敏銳外,歐洲車企在自建充電場站、服務網絡方面(miàn),也要比國(guó)内車企更爲積極。

最具代表性的就是大衆、寶馬、奧迪等企業品牌

,

尤其是大衆汽車,在充電服務網絡建設方面(miàn)更爲激進(jìn)。

Ionity公司就是一個例證,這(zhè)家超快充運營網絡公司是在2017年成(chéng)立的,

最早由寶馬、福特、奔馳、大衆、奧迪和保時捷合資,

後(hòu)來韓國(guó)的現代與起(qǐ)亞兩(liǎng)家加入進(jìn)來。目前,該公司已經(jīng)是歐洲快充市場第二大的服務平台。

而且

北美市場快充樁擁有數量僅次于特斯拉的Electrify America,

也是大衆汽車的子公司,其快充樁數量接近3500台,超過(guò)排在第三名的EVgo,後(hòu)者爲2100台。

而且歐洲車企采取了合縱連橫、多管齊下的策略,既有與第三方運營商的聯動,同時又加速擴充自己的地盤。

梅賽德斯奔馳就如此。

在2023消費電子展(CES)上,梅賽德斯奔馳宣布計劃建立完全屬于自己的全球大功率充電網絡,最終將(jiāng)在世界範圍内建設超過(guò)10000個充電站,每個充電樁能(néng)夠提供高達350kW的功率。而且該充電網絡不同于梅賽德斯和其他汽車品牌共同運營的Ionity網絡。大衆汽車更是高調宣布,2025年要在全球建成(chéng)45000根功率爲350kW的超充網絡。

主機廠進(jìn)入配套充電站建設,邏輯也很自洽。

好(hǎo)處是顯而易見的,特斯拉車主爲什麼(me)更願意去自家的充電站充電?因爲提供了即查即充、實時結算的便捷服務,而且充電功率可以優化到最佳狀态,最大程度地減少補能(néng)時長(cháng)。

比如具備Plug&Charge 功能(néng)車輛的車主,

隻要將(jiāng)充電線插入車輛,車輛就會(huì)在充電站自動識别并授權充電。也就是說,基于PLC的通信方式,歐洲也開(kāi)始全面(miàn)導入充電計費直接從車輛讀取并付費的方式,大大方便了車主。

國(guó)内的主機廠雖然落後(hòu)一步,但也正在加速追趕,成(chéng)爲下一階段充電樁建設中的一股關鍵力量。

目前已經(jīng)有多家主機廠開(kāi)始建設自己的品牌充電站,除了特斯拉、蔚來、小鵬三家卯足勁自建充電網絡外,吉利的極氪、比亞迪、極狐、奔馳、寶馬、保時捷、大衆等也已然進(jìn)場。

去年底,極氪公布數據,自建充電站突破全國(guó)110城600站,日均建成(chéng)1.4站,僅僅用了14個月的時間,可見是下了大的”血本“。廣汽埃安的決心也很大,去年4月入局建立首個超級充換電中心,配備A480超充樁,計劃2022年内在廣州市轄區内建成(chéng)220座充電站,到2025年增加至1000座,未來會(huì)將(jiāng)超級充電站拓展到全國(guó)約300個城市。

結束語:

雖然歐洲新能(néng)源汽車充電樁數量僅僅是國(guó)内的十分之一,但見微知著,它們在

超級充電樁上的領先和快速布局,以及能(néng)源巨頭、主機廠的加速推進(jìn)

,

是值得關注的現象,也爲下一步國(guó)内充電基礎設施建設,提供了新的觀察視角。

上一條:

四川外貿總值首破1萬億元大關!

下一條:

2023年2月全國(guó)電動汽車充換電基礎設施運行情況

相關新聞

查看更多

國(guó)家發(fā)展改革委、國(guó)家能(néng)源局聯合印發(fā)《關于加快推進(jìn)充電基礎設施建設 更好(hǎo)支持新能(néng)源汽車下鄉和鄉村振興的實施意見》

2023.05.17

2023年Q1歐洲汽車行業報告:電動汽車市場複蘇與燃油車挑戰

2023.05.08

車電分離的真正價值:電池隻是冰山一角

2023.05.05

×