歐洲總體的銷量情況

随著(zhe)供應鏈和芯片的限制在2023年完全緩和,歐盟和歐洲汽車市場開(kāi)始複蘇,2023年3月份,歐盟乘用車注冊量大幅增長(cháng)28.8%,超過(guò)100萬輛,歐盟最大的幾個汽車市場都(dōu)實現了兩(liǎng)位數的增長(cháng),其中西班牙(+66.1%)和意大利(+40.7%)表現最爲突出。第一季度歐盟的銷售量超過(guò)了270萬,歐盟汽車市場正逐漸走出疫情的陰影,經(jīng)濟也在穩步恢複。

當前,歐洲汽車制造商的主要策略是全力開(kāi)發(fā)新一代純電動汽車,以實現長(cháng)治久安;同時,在最後(hòu)一批燃油車和混動車上進(jìn)行改進(jìn),以延長(cháng)現有車型的使用壽命。這(zhè)些企業目前重點關注純電動平台,并圍繞數字化和自動輔助駕駛進(jìn)行研發(fā)。

歐洲的純電動汽車市場

歐洲電動汽車市場正在發(fā)生顯著變化。今年3月份,混合動力汽車的市場份額增至24.3%,純電動汽車市場份額增至13.9%(151,573輛)。盡管汽油車仍占據最大市場份額(37.5%),但純電動汽車在2023年第一季度實現了43.2%的增長(cháng),達到320,987台。然而,電動汽車的銷量主要集中在西歐和北歐,中歐和東歐市場相對(duì)較少。最主要的因素是歐洲的電動汽車價格偏貴,銷量與收入挂鈎明顯。

● 法國(guó)6.49萬台,占歐洲的14.97%

歐洲的插電混動汽車市場

歐洲混合動力電動汽車(HEV)今年表現強勁,銷量增長(cháng)28%至84.3萬輛,這(zhè)要歸功于歐盟四個主要市場的兩(liǎng)位數增長(cháng)。值得注意是,這(zhè)個成(chéng)績還(hái)是在沒(méi)有市場補貼的情況下取得的。

歐洲消費者對(duì)新能(néng)源汽車的青睐更多基于補貼,盡管歐洲新能(néng)源汽車滲透率較高,但市場變化仍然較慢。

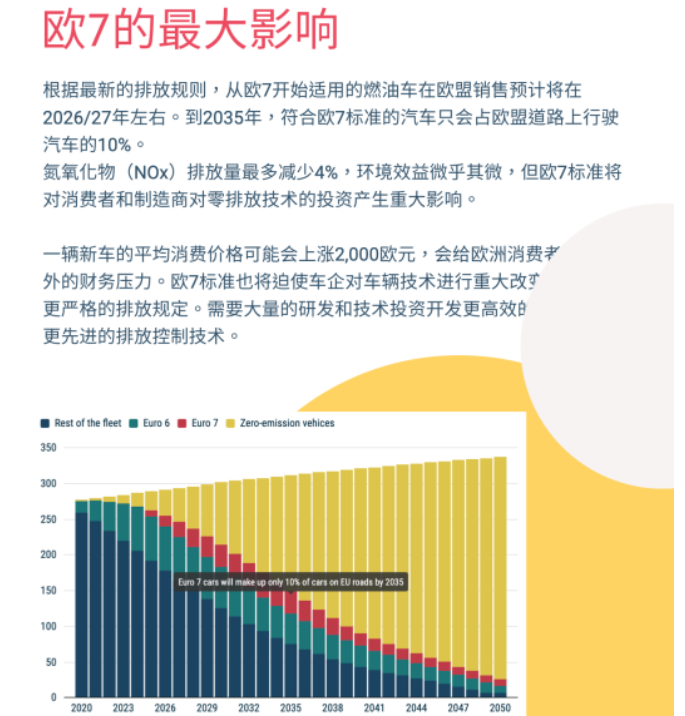

歐7排放标準

根據最新的排放規則,适用歐7的燃油車將(jiāng)于2026/27年左右在歐盟銷售。預計到2035年,歐盟道(dào)路上行駛汽車中符合該标準的僅占10%。

歐7标準將(jiāng)使氮氧化物(NOx)排放量降低最多4%,環境效益相對(duì)有限,但這(zhè)一标準無疑將(jiāng)對(duì)消費者和制造商在零排放技術方面(miàn)的投資産生深遠影響。新車平均售價可能(néng)會(huì)因此上漲約2,000歐元,給歐洲消費者帶來額外的經(jīng)濟壓力。同時,歐7标準將(jiāng)迫使汽車制造商進(jìn)行重大技術改進(jìn),以滿足更嚴格的排放要求。這(zhè)意味著(zhe)企業需要加大研發(fā)力度,投資開(kāi)發(fā)更高效的發(fā)動機以及更先進(jìn)的排放控制技術。